【www.guakaob.com--事业单位】

《固定资产盘点方法相关问题研究》

固定资产盘点问题分析 第一篇

龙源期刊网 .cn

固定资产盘点方法相关问题研究

作者:张建波

来源:《财经界·学术版》2013年第11期

摘要:固定资产的盘点是企事业单位财务管理工作中重要内容,对于了解企事业单位的管理和运行情况具有重要意义。本文介绍了固定资产的定义,并且对固定资产的盘点方法进行了详细的研究。

关键词:固定资产 盘点 管理 问题研究

一、固定资产的定义

同时具有以下两个特征的有形资产就是固定资产:一是使用期限超过一个会计年度;二是为生产商品、提供劳务、出租或经营管理而持有的。固定资产主要是指使用年限在一年以上的建筑物、设备、仪器、房屋及其他建筑物、经济林木等。不属于生产经营主要设备的物品,单位价值在2000元以上,并且使用期限超过两年的,也应当作为固定资产。固定资产是会计主体从事生产经营活动所不可或缺的物质基础,从会计的角度分析,固定资产主要分为:生产用固定资产、非生产用固定资产、不需用固定资产、未使用固定资产、接受捐赠固定资产、出租固定资产、融资租赁固定资产。

二、固定资产的盘点方法

(一)盘点前准备工作

1、组成盘点小组,明确分工

企业应当根据自身情况,组成专门的固定资产盘点小组,盘点小组应当由财务部门资产、使用部门和资产管理部门人员组成,并且制定完善的盘点制度,确定小组分工和盘点中可能出现问题的处理办法。

2、盘点前摸查

固定资产包括很多种类,而且使用的情况经常变动,财产的产权结构也比较复杂,这就为盘点工作带来很多困难。所以应当在盘点之前对固定资产进行摸查,召开前期部署工作会,对固定资产包括分布、占用、构件、产权、变动、担保、抵押、未入账资产等所有情况进行全面的了解。为了保证准备的充分,前期部署工作会应当由资产前管理负责人、现管理负责人、资产使用人员、财务人员和其他知情人员参与,制定出盘点的目标和任务。建议动员各个部门首先进行部门盘点,将盘点的结果制成表格上报,方便整体盘点工作的顺利开展。

3、制定盘点计划

《固定资产盘点方法相关问题研究》

固定资产盘点问题分析 第二篇

龙源期刊网 .cn

固定资产盘点方法相关问题研究

作者:张建波

来源:《财经界·学术版》2013年第11期

摘要:固定资产的盘点是企事业单位财务管理工作中重要内容,对于了解企事业单位的管理和运行情况具有重要意义。本文介绍了固定资产的定义,并且对固定资产的盘点方法进行了详细的研究。

关键词:固定资产 盘点 管理 问题研究

一、固定资产的定义

同时具有以下两个特征的有形资产就是固定资产:一是使用期限超过一个会计年度;二是为生产商品、提供劳务、出租或经营管理而持有的。固定资产主要是指使用年限在一年以上的建筑物、设备、仪器、房屋及其他建筑物、经济林木等。不属于生产经营主要设备的物品,单位价值在2000元以上,并且使用期限超过两年的,也应当作为固定资产。固定资产是会计主体从事生产经营活动所不可或缺的物质基础,从会计的角度分析,固定资产主要分为:生产用固定资产、非生产用固定资产、不需用固定资产、未使用固定资产、接受捐赠固定资产、出租固定资产、融资租赁固定资产。

二、固定资产的盘点方法

(一)盘点前准备工作

1、组成盘点小组,明确分工

企业应当根据自身情况,组成专门的固定资产盘点小组,盘点小组应当由财务部门资产、使用部门和资产管理部门人员组成,并且制定完善的盘点制度,确定小组分工和盘点中可能出现问题的处理办法。

2、盘点前摸查

固定资产包括很多种类,而且使用的情况经常变动,财产的产权结构也比较复杂,这就为盘点工作带来很多困难。所以应当在盘点之前对固定资产进行摸查,召开前期部署工作会,对固定资产包括分布、占用、构件、产权、变动、担保、抵押、未入账资产等所有情况进行全面的了解。为了保证准备的充分,前期部署工作会应当由资产前管理负责人、现管理负责人、资产使用人员、财务人员和其他知情人员参与,制定出盘点的目标和任务。建议动员各个部门首先进行部门盘点,将盘点的结果制成表格上报,方便整体盘点工作的顺利开展。

3、制定盘点计划

《固定资产盘点报告》

固定资产盘点问题分析 第三篇

固定资产盘点报告

一、基本情况介绍

1、盘点目的:为了全面掌握固定资产的使用情况。

2、盘点期间:2012年11月21日——2012年11月22日

3、盘点人员: 刘作靖、石颖、林玉梅

4、盘点方式:这次固定资产清查盘点工作主要是以核对帐表方式进行逐一盘点.

为了全面掌握公司固定资产的使用情况,行政部与财务部于2012年11月21日组织固定资产逐一盘点,参与人员包括行政部刘作靖、石颖以及财务部林玉梅。这次盘点总共历时两天,在大家的共同努力下顺利完成。本次盘点主要是对资产的数量、位臵、使用人及其使用情况进行确认。

二、固定资产盘点范围及说明

(一)盘点范围:

本次盘点,主要是针对为经营管理而持有的,使用寿命超过一年的机器设备、工具及其它与经营有关的工器具等。该资产有关的经济利益很可能流入公司,且成本能够可靠计量时确认为固定资产。

(二)资产使用状况说明

本次报告中将分为放映设备、美食设备、运营设备、办公设备等几类进行梳理列示。

1、放映设备

? 内容:主要包括数字电影放映机、3D设备、音频播放微机、银幕架等一些大型的放映机器设备。【固定资产盘点问题分析】

? 使用情况:经盘查,所有都在正常的使用当中,并未出现任何损毁等现象。主要设备均在正常运转,其中Schneider-普通35镜头2个(设备原值18200.00元,已提折旧1729.02元)、Schneider-ES一体镜55镜头一个(设备原值20480.00元,已提折旧1945.62元)、Schneider-ES一体镜52.5镜头一个(设备原值20480.00元,已提折旧1945.62元)全新闲臵未使用。

2、美食设备:

? 内容:主要包括现调机工作台、爆米花机、净水系统等。 ? 使用情况:主要设备均在正常运转。其中#8233E热狗连面包机(设备原值17800.00元,已提折旧1690.98元)全新闲臵未使用。一台Hec-25L开水机(设备原值3500.00元)损坏已无使用价值。

3、运营设备:

? 内容: LED全彩显示屏、PDP显示屏、触摸屏、自动售票机、票纸打印机等。

? 使用情况:主要设备均正常运转,其中三星PDP显示屏(设备原值4600.00元,已提折旧436.98元)一台闲臵存放于场务库房。【固定资产盘点问题分析】

4.办公设备:

? 内容:主要包括服务器,蓄电池、嵌入式网络硬盘录像系统、IBM级服务器、交换机、电脑、铁卷柜、打印机等。

? 使用情况:主要设备均正常运转。其中一台惠普4321笔记本被员工关冰地带至北京。两把密码锁(设备原值3827.2,已计提折旧363.58元)损坏,已无使用价值和可回收价值。

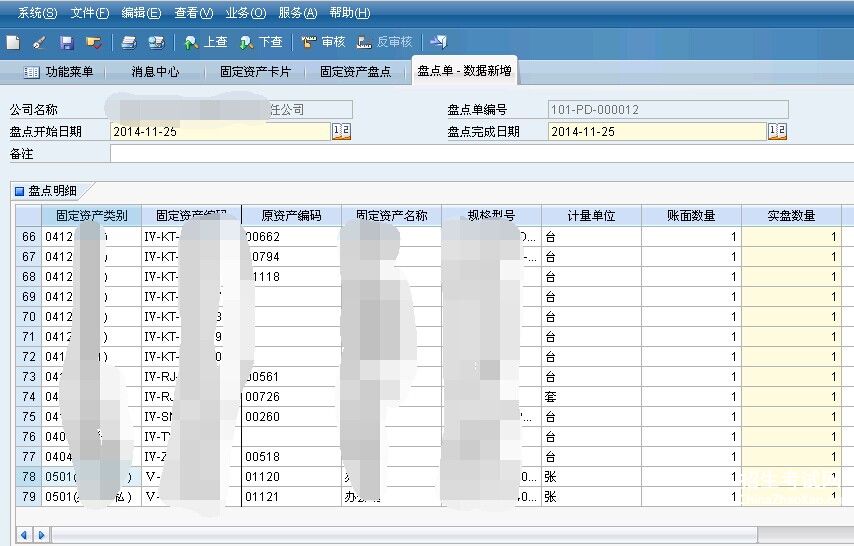

(三)具体盘点情况见附表:(双击)

三、盘点资产存在的问题

固定资产作为公司总资产的重要组成部门,各部门(包括公司所有在职人员)均需要有足够的重视。不能有随意丢弃,或者其他不正确使用甚至损坏的行为。在此次盘点工作中发现,部分人员对自己工段的资产不够了解,存放地点不明确,这对部门以及公司对资产的管理造成不便。固定资产的认定及归类也不明确。比如说:

1、3D眼镜、折叠椅等单价较小的物品不应计入固定资产,3D眼镜期初1150个,2012年四月份购进450个作为低值易耗品入账,结余1178个,实际损耗422个,这种前后的不一致性,影响财务数据的明晰性和准确性。

2、在各个部门之间存在工器具相互借用和移动,但没有相关记录,容易导致资产的流失,也资产对盘查造成困难。

3、资产盘点表中有些资产实际已经损坏或者报废,但由于没有办理相关手续,及时更新相关信息。

4、其中闲臵的固定资产,计提折旧又不能为企业带来经济利益的流入,实际上是一种浪费。【固定资产盘点问题分析】

四、盘点总结及建议

(一)固定资产入账的确认

对于新入账的固定资产,在公司财资部统一管理固定资产的原则下,按照固定资产的类别和管理要求,由有关部门负责归口分管,根据固定资产的使用地点,由各使用单位负责具体管理,并进一步落实到部门和个人,同时必须做好相关记录。

(二)加强固定资产的管理

1、各部门派专人负责管理资产,定期组织固定资产的盘点,将资产的使用变更情况做好记录,并逐级上报,便于领导随时了解资产的相关信息;

2、对于借入借出设备进行登记,设备转移,必须做好资产的交接工作;

3、注意日常维护工作,以延长资产使用年限,尤其是机器设备,最好可以定期进行检查,避免因为设备问题影响产品质量;

4、需要维修的资产,要及时上报。

(三)资产的后续管理

1、财资部定期对固定资产进行清查,固定资产清查从盘点实物开始。在盘点过程中要认真核对账面价值,重新鉴定质量,查明存在的各种问题。合理计提资产的减值准备。

2、盘点中如果发现盘盈、盘亏和毁损的固定资产,由负责保管或使用的部门查明原因,写出书面报告。固定资产盘亏、损毁系人为原因的,要及时追究相关人员赔偿责任。

3、对于报废的固定资产,各个部门要及时办理相关申请、审批,

并及时清理该资产,避免造成资产虚增。对于完好但未使用的设备要指定专人保管。

财务部

2012年11月24日

《财务工作个人总结》

固定资产盘点问题分析 第四篇

[篇一:财务工作个人总结]

转眼之间一年又将要过去,回顾一年来的工作,本人在市政府和办公室的正确领导下,在各兄弟处室和同志们的大力支持和积极配合下,我与本科室人员团结奋进,开拓创新,为政府的后勤(财务)工作提供了优质的服务,较好地完成了各项工作任务。现将本人一年来的工作情况简要总结如下:

一、爱岗敬业、坚持原则,树立良好的职业道德

在工作中,自己按照发展要有新思路,改革要有新突破,开放要有新局面,各项工作要有新举措的要求,在工作中要能够坚持原则、秉公办事、顾全大局,以新<会计法>为依据,将财务部搬到生产基地办公,于xxxx年8月10日搬到生产基地办公。

本人业务能力的提高与沈阳xxxx公司的成长是同步的。公司成立伊始,财务人员少、资金严重不足,整个生产车间正在进行改良,产品在进行试生产阶段,项目不能适应规模生产,限制了企业的发展,当时整天都在想怎样才能将银行的贷款及早到位,帮助企业运作起来,在领导的多方努力下,终于在1999年6月将第一笔贷款拨到公司的帐户上。当时领导的一句话我至今仍记忆如初“领导说:赵会计,这可是一千万哪,我说,就是一个亿,支出也要按照财务的规定去支出。”这说明我们借款的钱来之不易,在支出方面一定要花得得当,尽可能的减少支出,给领导做一个好参谋。

建厂初期,财务规模很小,虽然注册资金1000万元,但货币资金到位的只有102万元。由于注册资本股东单位多次变更,直至到xx年12月份,通过会计师事务所的验资及评估,确认了股东单位的出资额及所占比例,这使财务工作的管理得到了进一步的规范,6年来公司从小规模企业发展到总资产达6797万元中型企业。从筹集资金到项目开发;从固定资产改良到购买土地、新建厂房;从运营资本管理到产品生产、市场开发、产品销售、回收资金;从审计检查到财务决算;从对外报表到国家大企业工委的企业基础材料的编制,在本人的带领下,财务做了大量的工作,特别是,沈阳xxxx公司被沈阳市国家税务局评选为“xx年度优秀a级纳税户”的284家企业之一。

二、业务方面

本人自xxxx年开始从事财务工作,担任过出纳员、记帐员、成本核算员,从事的会计行业有商业,建筑业,科研事业,工业企业的核算,担任财务部门主管会计12年,担任财务部门经理6年。本人完全利用业余时间参加学习会计知识和考试的,目的是不能影响单位的工作,也为了和本部门人员在业务方面共同提高,以最高的业务水平指导本部门人员的工作,无论是审核原始凭证、制单、记帐、报表、预算、决算上都指导在先,特别是财务软件,erp系统更要实行规范化,是为了更好地做好公司的财务工作,为公司的经营决策提供及时,准确的经济信息。

自从担任财务部经理以来,服从领导的安排,听从领导的指挥,纵向责任明晰,横向积极努力协调,按照公司的规章制度办事。在资金的管理上:工程项目按计划、合同列支生产经营按生产计划列支;日常零星开资按领导在erp系统审批计划列支。总之,我从事20多年的财务工作,我认为沈阳xxxx公司在财务管理方面的制度很规范,主管领导指导很及时,这都是我学习的地方。多年来,会计职业时刻提醒我,一定要恪守会计人员的职业道德,按照<会计法>和<税法>的有关规定,并结合本公司的实际情况,积极参加并做好会计人员的继续教育工作,共同提高财务人员的业务水平,做好公司的财务管理工作,以最优的方案为领导的经营决策提供及时、准确的经济信息,当好领导的参谋。

三、协调、配合好各部门的工作,做好服务工作

财务对一个公司来讲,是一个核心部门,日常工作比较繁琐,涉及部门比较广,在收支款项、查询信息等方面必然要接触很多人,我作为部门经理:从我做起,严格要求财务人员按照公司的规章制度办事,微笑服务,对不符合手续的业务一定做好解释,这是我们一贯要求的工作作风和服务宗旨,在月末报表过程中,需要对各部门的上报信息进行核对,这就更要求我做好配合、协调工作,这也是我的重要工作内容之一。

四、对财务工作的设想

在近x年财务经理的实践工作中,我深深感受到企业制度规范化的重要性,除了发挥财务监督,服务职能外,工作的责任心,事业心业务能力也是非常重要的。按公司目前的发展步伐,停留在目前的水平上是远远不够的,要有一个跨越式的飞跃,不能我一个人提高,要全体财务人员共同提高。我想:通过mba的学习,要在管理、预算、项目投资方面进一步加强,要把学到的知识真正运用到公司今后的发展中,做好公司的各项财务工作。我相信:在不久的将来,财务部门将成为优秀人才向往的地方。

[篇六:公司财务个人工作总结]

xx年的脚步即将结束,这已是本人在财务部工作的第三年。在这一年的时间里,本人认真学习、努力钻研、扎实工作,以勤勤恳恳、兢兢业业的态度对待本职工作,在财务岗位上也发挥了相应作用,取得了一定的成绩,总结如下:

一、主要工作

1、反映,是财务工作的基本职能之一。财务工作人员必须对公司发生的每一笔经济业务通过不同的方式、方法进行规范记录,反映在凭证、帐簿和报表中,以备随时查阅。我公司财务部已经对日常工作流程熟练掌握,能做到条理清晰、帐实相符。从原始发票的取得到填制记帐凭证、从会计报表编制到凭证的装订和保存都达到正规化、标准化。做到全面、及时、准确的反映。

2、核算,这也是财务工作的基本职能。核算包括成本核算、工资核算、费用核算等等。在成本核算上能够结合我公司特点,在生产成本上,按实际发出原材料计算成本,按先进先出法进行结转,比较适合本公司的生产产品。在工资核算上,采用计件制,有效的加快了生产率和员工的工作绩效。在费用核算上,采取分部门核算,随时都可以查出每个部门每个月实际发生的费用,加强了费用的管理,节省了开支。

3、监督,是财务工作的另一项基本职能。首先是每个部门每笔经济业务的合法性、和理性进行监督,保证企业不受不必要的经济损失,更不能无意的为一些工作人员创造犯错误的氛围。在这方面,财务部严格按有关制度执行,铁面无私从不放过任何不合理事情;其次是对公司整体资产进行监督,定期进行固定资产盘点、存货盘点、库存现金余额盘点等,以保证公司财产不受侵害。

4、报表,对不同时期或阶段的经营成果及财务状况进行评价和分析。财务部能够按着月、季和年通过会计报表和财务辅助说明进行分析和评价。

5、管理,是财务工作的一项重要职能。首先是为领导管理和决策提供准确可靠的财务数据,公司财务部能够随时完成公司领导和其他部门要求提供的数据资料;其次是参与公司管理和决策,对公司存在的不合理现象,财务部已经提出合理化建议,大部分已被采纳。

二、其它工作

1、通过xx年度一般纳税人年检和工商年检工作。

2、通过xx年度税务汇算清激工作,无不合理费用列支。

3、清理盘点公司资产,对原材料报废进行了合理的处理。

三、存在问题

1、有关制度和规定执行力度不够;

2、财务各人员综合素质和业务水平一般;

3、财务部的管理职能没有充分发挥。

4、管理高层对财务知识比较欠缺。

四、解决方法

1、首先确定制度和规定的适用性和可执行性,如有障碍,向执行部门提出,然后坚决执行到底;

2、财务人员设定学习目标,通过考试取得职称和学历,并与绩效挂钩,逐步提高自我;

3、参与管理,参与公司的重大经营决策,来充分发挥财务部的管理职能;

五、几点感想

1、工作方法及工作效率至关重要,充分体验到事半功倍和事倍功半的差距;

2、凡事都要付诸热心,相信耐力无所不能;

3、团队协作精神非常重要;

总之,在这一年的工作中,有成绩和喜悦,也有不足之处,但我们会在今后的工作中不断努力、不断改进。我确信公司财务部是一个团结、高效的工作团体,每位成员都能够独挡一面,我有信心协同财务部全体人员与公司共同走向辉煌!

上一篇:事业单位管理相关制度

下一篇:怎么办理银行卡步骤