【www.guakaob.com--考研】

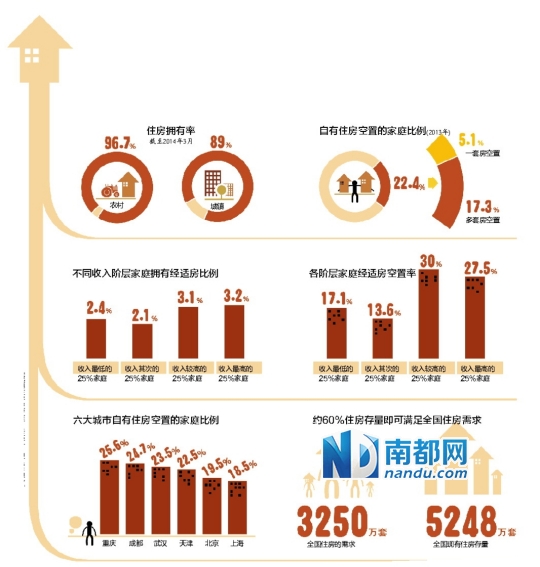

作为西南财经大学携手中国人民银行共同开展的一项重大科研项目,中国家庭金融调查旨在通过科学的抽样,采用现代调查技术和调查管理手段,在全国范围内收集有关中国家庭金融微观层次的相关信息,如住房资产和金融财富、负债和信贷约束、收支、社会保障和保险、代际转移支付、人口特征和就业、支付习惯等,以便为国内外研究者提供研究中国家庭金融问题的高质量微观数据,为国家制定宏观经济金融政策提供参考。 该报告基于全国25个省、80个县、320个社区共8438个家庭的抽样调查数据汇总分析形成,涉及家庭资产、负债、收入、消费、保险、保障等各个方面的数据,全面客观地反映了当前我国家庭金融的基本状况。中国人民银行研究局局长张建华,西南财经大学校长张宗益,国家统计局中国经济景气监测中心副主任潘建成,原中国人民银行货币政策委员会委员、清华大学长江学者特聘教授李稻葵,西南财经大学副校长马骁,西南财经大学长江学者特聘教授、中国家庭金融调查与研究中心主任甘犁以及来自北京大学、清华大学、中国人民大学、天津大学、中央财经大学、对外经贸大学、西南财经大学等国内知名高校相关研究领域的专家学者参加了报告发布会。 权威数据,填补国内空白 家庭金融的相关数据直观反应了家庭在经济金融活动中的行为决策,对于中央银行进行宏观调控,防范金融风险具有重要意义。家庭金融在国际上早已得到广泛关注和高度重视。20xx年美国金融学会(AFA)年会上,AFA主席、哈佛大学教授John Campbell断言,家庭金融将会成为金融学中继资产定价、公司金融后第三个重要的研究领域。20xx年,美国联邦储备委员会宣布,将本应于2010年举行的消费者金融调查(SCF)提前到当年进行,以便及时直观地了解美国家庭财务受金融危机影响的情况。美联储主席伯南克认为,为详细了解各类家庭受到金融危机的影响,美联储需要直接观察各个家庭的财务变化。伴随着中国作为新兴经济体的快速崛起,中国的经济走向也成为影响世界经济稳定的重要因素,作为最基础的我国国民家庭金融行为也成为世界关注的焦点。 针对中国微观家庭金融数据匮乏的现状,2010年4月,西南财经大学与中国人民银行强强联手,整合高校与政府机构优势资源,成立了西南财经大学中国家庭金融调查与研究中心,中心是迄今国内最为权威的研究中国家庭金融微观问题的机构之一。 此次《中国家庭金融调查报告》的问世,共历时三年,历经前期筹备、中期调研、后期数据整理、报告撰写四个阶段。32个调查小组、343人次,经过对全国25个省、80个县(市)、320个社区(村),8438份有效样本的科学分析形成的《中国家庭金融调查报告》,以其权威性和详实的内容填补了行业空白,是我国家庭金融微观数据领域的重大突破。此报告既是西财倡导求真务实学风、推动中国问题中国研究的重要收获,也是西财与央行携手面向社会重大需求进行协同创新的阶段性成果。 对此,中国人民银行研究局张健华局长表示:针对中国家庭开展金融调查是全面深入了解消费金融现状的一个重要的手段和前提,对政府、金融界和学术界都具有重要意义。相信此次《中国家庭金融调查报告》调研数据的出炉,不仅为目前对家庭消费金融行为的了解提供有价值的补充,还将为政府和监管层制定重要政策提供有益参考。 关注家庭,聚焦民生热点 家庭是社会最重要的微观主体,是政府政策的最终受众。资产配置、借款、贷款、保险、消费、投资等需求,以及家庭对经济变化的反应等家庭的金融行为,都对个人生活水平的提高及国家综合实力的提升有很大影响。此次《中国家庭金融调查报告》提供了一系列关于中国家庭金融状况的数据,其中包括: 家庭储蓄。中国家庭储蓄主要集中在高收入家庭,收入最高 10%的家庭,其储蓄率为60.6%,其储蓄占当年总储蓄的74.9%。大量低收入家庭在调查年份的支出大于或等于收入,没有或几乎没有储蓄。而中国较高储蓄的根本原因,不在于广大民众没有足够的消费动机,而在于没有足够的收入。因此,增加消费、减少储蓄最有效的政策是减少收入不均。中国政府《十二五发展规划纲要》提出的工资增长和GDP増长速度要求同步,劳动报酬增长和劳动生产率提高同步的政策的实施,将有助于降低中国的储蓄率。 住房资产。中国家庭自有住房拥有率为89.68%,远高于世界平均的60%。其中,城市家庭为85.39%。城市家庭拥有两套以上住房的家庭占19.07%。城市家庭第一套住

房价值平均为84.10万,成本价格平均19.10万,市价-成本比为4.4;城市家庭第二套住房价值平均为95.67万,成本价格平均为39.33万,市价-成本比为2.43。因此,城市住房收益可观。 住房贷款。非农家庭购房贷款总额平均为28.39 万元,占家庭总债务的47%;农业家庭购房贷款总额平均为12.22万元,占家庭总债务的32%。住房贷款总额远远大于家庭年收入,户主年龄在30-40岁之间的家庭负担最重,贷款总额平均为家庭年收入的11 倍多。 股票投资。调查中,盈利的家庭占22.27%;盈亏平衡的家庭占21.82%;亏损的家庭比例达56.01%。高达77%的炒股家庭没有从股市赚钱。随着年龄的增加,炒股赚钱的比例呈增加的态势。 衍生品及债券市场。家庭对衍生品市场参与率为0.05%;家庭对金融理财产品市场参与率为1.10%。这与我国衍生品市场和债券市场发展滞后的现实基本吻合。 家庭资产。中国家庭资产平均为121.69万元,城市家庭平均为247.60万元,农村家庭平均为37.70万元。家庭资产中金融资产为6.37万元,占总资产8.76%,非金融资产为66.40万元,占91.24%。 家庭负债。中国家庭负债平均为6.26万元,城市家庭平均为10.08万元,农村家庭平均为

3.65万元。中国家庭总体资产负债率为4.76%,城市家庭为4.08%,农村家庭为9.81%,农村家庭负债较重。 家庭财富。中国家庭财富净值平均为115.54万元,城市家庭平均为237.52万元,农村家庭平均为32.20万元。 养老保障。中国居民中44.2%无任何形式的养老保障,仅有54.8%的人有养老保障。退休后养老金收入:总体月平均753.95 元;城市月平均1557.67 元;农村月平均188.67 元。

中国家庭财富的分布及 高净值家庭财富报告

西南财经大学

中国家庭金融调查与研究中心

2014年1月【2016年中国家庭金融调查,西南财经大学】

中国家庭财富的分布及高净值家庭财富报告

摘要

我国最富有10%家庭拥有社会总财富60.6%,资产分布严重不均。虽然,过去两年,中等资产阶层财富增长明显高于其他阶层,但其占社会总财富的比重仍然很低。中等资产阶层财富增长主要是因房产。房产价值的增长对家庭财富增加的贡献超过70%。在对我国富裕家庭的研究中发现,前1%富裕家庭的总资产、净资产、年收入均远高于前5%富裕家庭。也就是说,财富更多的集中在少数家庭中。与普通家庭相比,前5%资产富裕家庭的收入主要来自工商业经营,其家庭消费是普通家庭的3.5倍,但在教育支出上的差距则高达5倍以上。富裕家庭资产构成中,工商业资产占比远高于全国平均水平。在金融市场的参与上,富裕家庭的参与率和有贷款比例远高于平均水平,并且在借出款市场上也非常活跃。

1. 家庭财富的分布

中国家庭资产分布极为不均。每个分位数上资产说明有多少百分比的家庭低于此资产。例如,从表1,2013年全国资产10分位数为1.7万,表明有10%的家庭资产低于1.7万,或90%的家庭资产高于1.7万元。在50分位数上的资产值即为中位数,表明有一半的家庭资产低于该数,另有一半的家庭资产高于此。2013年全国资产中位数为25.2万。表1报告了10-90分位数上的全国及城市和农村的家庭资产情况。从全国来看,有10%的家庭资产低于1.7万。对资产最多的家庭而言,有10%的家庭资产多于154.2万。最高的90分位数家庭资产是最低的10分位数家庭资产的88.9倍,是中位数家庭资产的6.1倍,可以看出我国家庭资产分布非常不均。其中,城市地区有10%的家庭资产低于2.2万,而有10%的城市家庭资产多222.5万,中位数为42.3万。农村地区10%的家庭资产低于1.4万;10%的家庭资产高于62万,中位数13万。

表1 各分位家庭资产状况

全国

10分位 20分位 30分位 40分位 50分位 60分位 70分位 80分位 90分位

17,350 50,750 103,900 169,300 252,200 362,680 523,200 812,250 1,542,010【2016年中国家庭金融调查,西南财经大学】

2013年 城市 22,400 104,400 203,699 306,671 422,950 577,955 808,015 1,205,900 2,224,850

农村 14,000 31,250 56,550 90,900 129,600 180,400 248,450 362,000 619,829

全国 18,565 46,250 91,800 135,300 191,700 276,930 404,650

2011年 城市 22,100 90,650 151,100 213,410 310,950 454,600 755,500

农村 15,400 30,650 55,700 87,805 117,650 161,800 222,750 320,000 536,480

718,900 1,231,900 1,647,350 2,616,850

表1同时给出资产在2011年的分位数情况,来比较各分位数上资产变化情况。可以看出,过去两年中,中等资产家庭资产增长速度快于高资产家庭及低资产家庭。例如,全国中位数资产过去两年增加31.5%, 40分位数增加25.1%,

50分位数增加31.6%,60分位数增加30.9%,70分位数增加29.3%,80分位数增加13%,而90分位数则降低6.4%,10分位数值也降低6.5%。这些变化一方面反映了中等资产家庭良好的资产增值,而低资产家庭的资产减少,值得引起我们的注意。

为了更加直观观察资产分布,表2将家庭按资产由低到高分为十组,并给出了各组家庭资产占全国总资产的比重。从全国来看,资产最低的10%家庭所有资产占全国总资产的比重仅为0.1%,而资产最高的10%家庭所有资产占全国总资产的比重高达60.6%。由此可见,我国家庭资产不均现象严峻。在城市地区,资产最低的10%家庭所有资产占城市地区家庭总资产的比重为0.1%,资产最高的10%家庭所有资产占城市地区家庭总资产的比重为54.5%;在农村地区,资产最低的10%家庭所有资产仅占农村地区家庭总资产的0.2%,而资产最高的10%家庭所有资产占农村地区家庭总资产的比重高达52.7%。因而,无论在城市地区还是农村地区,资产不均现象都非常严重。

表2 各组占总资产比重

分组(由低到高)

1 2 3 4 5 6 7 8 9 10

全国 0.1% 0.4% 0.8% 1.6% 2.5% 3.8% 5.6% 8.8% 15.8% 60.6%

2013年 城市 0.1% 0.5% 1.4% 2.4% 3.4% 4.6% 6.6% 9.8% 16.7% 54.5%

农村 0.2% 0.8% 1.5% 2.5% 3.7% 5.3% 7.4% 10.1% 15.8% 52.7%

全国 0.1% 0.3% 0.8% 1.2% 2.0% 3.1% 4.4% 8.0% 16.3% 63.9%

2011年 城市 0.1% 0.4% 0.9% 1.7% 2.6% 4.0% 6.4% 9.7% 16.2% 58.1%

农村 0.3% 0.8% 1.5% 2.5% 3.6% 5.1% 6.8% 9.1% 13.1% 57.2%【2016年中国家庭金融调查,西南财经大学】

图1各阶层资产占比比较

与2011年各组资产占比比较发现,第4-8组资产占比都有不同程度的上升,资产最高的两组家庭所拥有的资产占社会总资产的比重在下降。这说明,两年来我国资产极其不均的现象有所缓解。

图2按资产分段,给出了不同资产上家庭的分布情况。可以看出,资产在0-30万区间家庭比例,2013年较2011年下降;资产在30-200万区间,2013年较2011年上升;200万以上家庭比例,2013年较2011年下降。总的来看,两年来中等资产家庭的比例在上升。

图2 各资产分段家庭分布