【www.guakaob.com--保险考试】

近期,支付宝推出了1元起投的终身养老金。下面是本站为大家整理的支付宝养老金 支付宝养老金靠谱不,供大家参考。1、“全民保˙终身养老金”是什么?

1元起购很“支付宝”,余额宝的低门槛策略再现了。

其实,这个全民保·终身养老金,条款名叫:人保寿险聚财保养老年金险(分红型)。

他有一些看起来很棒的噱头:譬如1元起投,随时可追加,每月可分红,红利每月可取(红利不确定)。

但说到底呢,他还是一款普通的分红型年金险。

2.“全民保˙终身养老金”产品具体形态

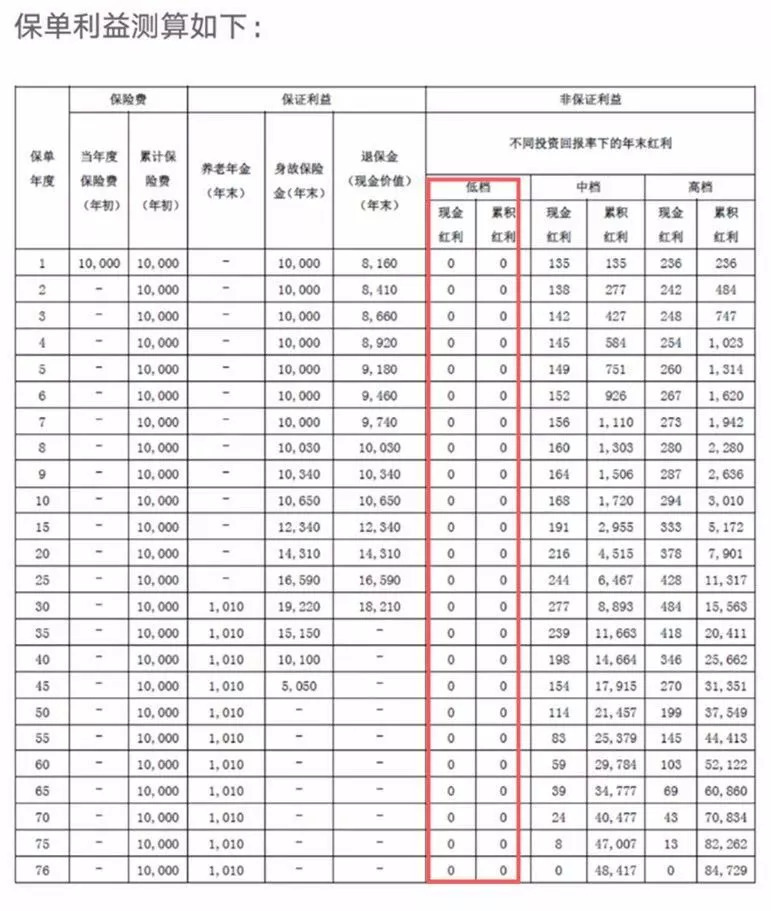

养老年金和保单红利责任实质上是一款带有分红的终身型养老年金产品。女性领取年龄为55周岁,男性领取年龄为60周岁。产品有现金红利可以单独提取或者合同终止时领取,每年给付的养老金不会因为红利而上升。而身故保险金的设置一方面保证了在没有领取养老金之前可以让消费者保本,另一方面在领取养老年金之后能够保证领取20年。

这款产品的特点有二:

灵活缴费:打破传统产品定时缴费的方式,用户可以随时随地缴费,只要你开心,便可以随时购买,同时可以设定固定的投保规划,选择按周、按月、按年来选择投保金额。

起投门槛低:最低1元!只要1元即可购买这款养老年金保险,单期最高投保额度可以达到199999。

3、全民保的收益率怎么样?值得买吗?

养老金保险有一定的投资储蓄特点。如果从投资的角度来讲,需要关注三要素,分别是收益率、流动性和安全性。

1) 流动性的话,30岁的人买了这个产品,至少也得等个二十多年才能(女性55岁,男性60岁)开始拿到钱,万一要用钱,想把钱取出来,这个时候只能部分退保领取现金价值。根据合同规定:自本合同生效满2年后至养老年金领取起始日前,且符合我们减少基本保险金额的相关规定,您可以申请减少基本保险金额,并领取减少部分对应的现金价值。

2) 安全性方面,保险公司是受到严密监管的行业,保险公司本来就不会轻易倒闭,加上中国人保也是保险公司里的大公司了,安全性方面问题应该是相当小的。

3) 收益率方面:一款好的养老年金保险应该在保障产品稳定的情况下尽量的获得高收益。如下对产品的收益率进行说明。

按照全民保产品说明示例中给出的红利高中低档演示表,可以看到其中低档红利这一档,也很诚实直接的给了0 。

我们以支付宝给出的案例,某男性30岁,一次性投保10000元,中途不加码投保,以中档水平做参考,假设他领满20年到80岁,分红一直不取出,那么固定金额和中档分红,加在一起,整体收益(IRR)大约在3.4%。如果能拿到高档分红,整体收益大约能到4%左右。当然,如果他能长命百岁100岁,多领取几十年,那收益会更高一点。需要注意的是,这里唯一能确定的收益,只有我们每年能领取到的固定养老金,仅就保证部分而言,整体收益(IRR)接近2%。

可以在支付宝页面,里面查看相应年龄的收益信息。

收益分为两部分,都是按照活到80岁估算的。

一部分是确定的,上图左侧每月领取的养老金。

另一部分是不确定的分红,上图右侧累计分红,是预估出来的,有可能多,有可能少。交钱的次月开始,每月分配红利,随时可以取出来,如果不取就继续在里面累积生息。点旁边的“切换”按钮可以看到低档、中档、高档三个档次,也就是按照收益情况差、收益情况中等、收益情况特别好,分别估算出的分红金额。一般来说,中档更有参考意义。

考虑上分红因素,多数情况下,这款产品的收益处在3%-4%的区间范围内。

终身商业养老保险和一般的投资有一个不同的地方,保险公司承担了长寿风险,也就是被保险人活的太久的风险。被保险人活的越久,可以领取的金额越多。商业养老险是你和保险公司的一次对赌,你活得越长,收益越高。

虽然,这款产品的收益率算是中规中矩,并不很高。但是,这个产品的也是有一些不错的创新点的。比如打破了过去商业养老险限定死的缴费门槛和年限的限制,1元起买,随时可加。如果我没有那么多钱,不能一步到位补足全部的养老金缺口。

有人说,我买余额宝或者其他货币基金,也有3%-4%左右的回报,随时还可以取。买这款产品,这钱就锁死在里面,要等55周岁/60周岁才可以开始领,很不划算的呀。

如果对于有良好储蓄和投资习惯的人群来说,可能这款产品的收益率是不算很高,但是这款也并不是一无是处。

一种是存不下钱的人,买这个相当于强制储蓄,定期往账户里存上一定资金,专款专用,保证自己未来养老有钱花。

一种是年纪大的人,不太会理财,也可以买点养老金。一方面避自己那点钱,被不孝子孙骗走了,一方面,也避免了万一遭遇理财骗局,一无所获。人年纪大了啊,每个月能固定领点钱,安全感杠杠的。

至于二三十岁的年轻人,好好学学投资理财,做点资产配置,可能获取更高的收益。

另外,对于年轻人而言,相比于养老需求,重疾险、意外险、寿险的基本需求更加迫切。在配置养老产品之前需要把这些保障配置好。