【www.guakaob.com--劳务员】

问题:增值税专用发票的税率都有几种?

增值税专用发票税率一般有以下几种:

17%:一般纳税人销售货物或提供劳务,租赁服务。(除下面特殊的外)

13%:销售粮食、食用植物油、自来水、暖气、冷气、热气、煤气、石油液化气、天然气、沼气、居民用煤炭制品、图书、报纸、杂志、饲料、化肥、农药、农膜、农机(不包括农机零部件)

11%:一般纳税人提供运输服务、基础电信服务

6%:其他现代服务业

3%:简易办法征收的项目

0%:销售特定0税率的货物或提供服务(例如出口货物)

计算方法:

增值税税率对应的计税销售额为不含税销售额,如果税率为17%,则相当于含税价的14.5%,即:1/(1+17%)×17%

增值税税率表:

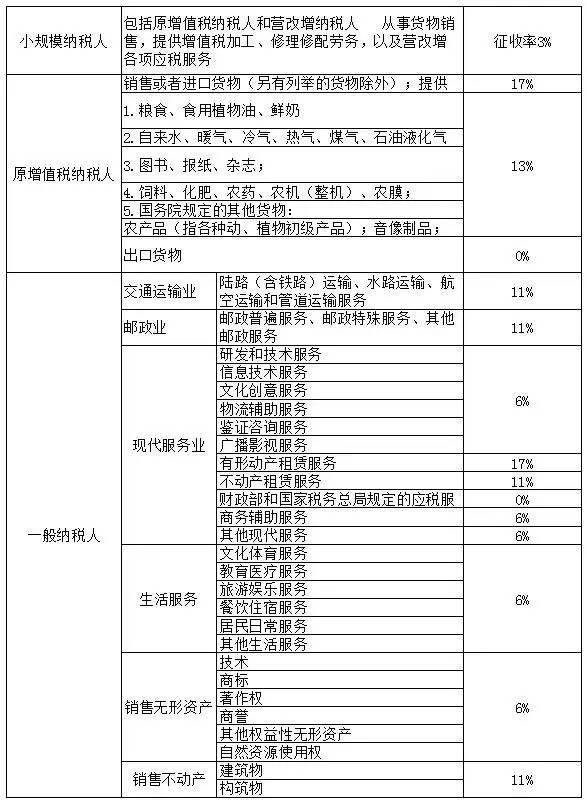

|

(2015)增值税税目税率表 | |||

|

小规模纳税人 |

包括原增值税纳税人和营改增纳税人 从事货物销售,提供增值税加工、修理修配劳务,以及营改增各项应税服务 |

征收率3% | |

|

一般纳税人 |

原增值税纳税人 |

税率 | |

| 销售或者进口货物(另有列举的货物除外);提供加工、修理修配劳务 |

17% | ||

| 1.粮食、食用植物油、鲜奶 |

13% | ||

| 2.自来水、暖气、冷气、热气、煤气、石油液化气、天然气、沼气,居民用煤炭制品、煤炭; | |||

| 3.图书、报纸、杂志; | |||

| 4.饲料、化肥、农药、农机(整机)、农膜; | |||

| 5.国务院规定的其他货物: | |||

| 农产品(指各种动、植物初级产品);音像制品;电子出版物;二甲醚; | |||

| 出口货物 |

0% | ||

|

营改增试点增值税纳税人 |

税率 | ||

|

交通运输业 |

陆路(含铁路)运输、水路运输、航空运输和管道运输服务 |

11% | |

|

邮政业 |

邮政普遍服务、邮政特殊服务、其他邮政服务 |

11% | |

|

现代服务业 |

研发和技术服务 |

6% | |

| 信息技术服务 | |||

| 文化创意服务 | |||

| 物流辅助服务 | |||

| 鉴证咨询服务 | |||

| 广播影视服务 | |||

| 有形动产租赁服务 |

17% | ||

| 财政部和国家税务总局规定的应税服务 |

0% | ||

|

纳税人 |

境内单位和个人提供的往返香港、澳门、台湾的交通运输服务 境内单位和个人在香港、澳门、台湾提供的交通运输服务 |

0% | |

| 境内单位和个人提供的国际运输服务、向境外单位提供的研发服务和设计服务 |

0% | ||

| 境内单位和个人提供的规定的涉外应税服务 |

免税 | ||

增值税专用发票税率相关政策法规:

一、根据《中华人民共和国增值税暂行条例》(中华人民共和国国务院令第538号)规定:“第一条 在中华人民共和国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人,为增值税的纳税人,应当依照本条例缴纳增值税。第二条 增值税税率:(一)纳税人销售或者进口货物,除本条第(二)项、第(三)项规定外,税率为17%。(二)纳税人销售或者进口下列货物,税率为13% :……(四)纳税人提供加工、修理修配劳务(以下称应税劳务),税率为17%。……”

二、根据《财政部 国家税务总局关于将铁路运输和邮政业纳入营业税改征增值税试点的通知》(财税〔2013〕106号)规定:“……第三条 纳税人分为一般纳税人和小规模纳税人。第八条 应税服务,是指陆路运输服务、水路运输服务、航空运输服务、管道运输服务、邮政普遍服务、邮政特殊服务、其他邮政服务、研发和技术服务[创业网:

三、根据《国务院关于修改<中华人民共和国发票管理办法>的决定》(中华人民共和国国务院令第587号)规定:“第十九条 销售商品、提供服务以及从事其他经营活动的单位和个人,对外发生经营业务收取款 项,收款方应当向付款方开具发票;特殊情况下,由付款方向收款方开具发票。 第二十二条 开具发票应当按照规定的时限、顺序、栏目,全部联次一次性如实开具,并加盖发票专用章。”

四、根据《中华人民共和国发票管理办法实施细则》(国家税务总局令第37号)规定:“第二十八条 单位和个人在开具发票时,必须做到按照号码顺序填开,填写项目齐全,内容真实,字迹清楚,全部联次一次打印,内容完全一致,并在发票联和抵扣联加盖发票专用章。”

相关问题:

小规模纳税人怎样才能开具税率为3%的增值税专用发票?

山东省国家税务局纳税服务处:根据《山东省国家税务局关于印发〈山东省国家税务局代开增值税专用发票管理暂行办法〉的通知》第二条规定:本办法所称代开专用发票是指主管税务机关为所辖范围内的增值税纳税人代开专用发票,其他单位和个人不得代开。第三条本办法所称的增值税纳税人是指:已办理税务登记的增值税小规模企业。

小规模纳税人申请为一般纳税人代开增值税专用发票按多少的税率交税,对方怎么抵扣?

根据国税函[2004]895号,一、主管税务机关为小规模纳税人(包括小规模纳税人中的企业、企业性单位及其他小规模纳税人,下同)代开专用发票,应在专用发票“单价”栏和“金额”栏分别填写不含增值税税额的单价和销售额;“税率”栏填写增值税征收率4%(商业)或6%;“税额”栏填写按销售额依照征收率计算的增值税税额。增值税一般纳税人取得由税务机关代开的专用发票后,应以专用发票上填写的税额为进项税额。

一、营改增的背景介绍

1、营业税

营业税是对我国境内提供应税劳务、转让无形资产或销售不动产的单位和个人所取得的营业额进行征收的一种商品和劳务税。营业税是以纳税人收入全额作为计税基础,乘以适用的税率计算应纳税额。一般来说,营业税的税率较低,但其税负却容易向下游转嫁,每经过一道流通环节就要纳一次税,重复征税问题比较突出。

营业税主要以第二产业中的建筑业和第三产业中除批发零售业外的其他行业的流转额来计征的税。营业税的税率分为5%与3%。营业税是我院负担的主要税种,2011年营业税款占我院2011年所交全部税款的 80%,且85%是按5%缴纳的。2012年2月份,北京市地税部门特向我院进行了营业税改增值税的问卷调查。

2、增值税

增值税是对从事货物销售或提供加工、修理修配劳务、从事进口业务的单位和个人取得的增值额为征税对象进行征收的税。增值额是企业在生产经营过程中所新创造的那一部分价值,它相当于商品价值扣除生产经营过程中消耗的生产资料转移价值之后的余额,即劳动者新创造的部分。也就是说增值税是以第二产业中的工业和第三产业中批发零售业的增加值为税基。我院现在交纳的增值税主要是工程总承包中单独签订合同的采购与销售,另外少量的杂志收入也交纳增值税。

增值税自1954年在法国开征以来,通过销项税与进项税抵扣机制,让纳税人只需要为产品增值部分纳税,成功解决了营业税中重复征税的问题,迅速被世界其他国家采用。

我国1979年引入增值税,最初仅在襄樊、上海、柳州等城市的机器机械等5类货物试行,1984年国务院发布增值税条例(草案)将范围扩大至全国,1994年税制改革,增值税征税范围扩大到所有货物和加工修理修配劳务,对其他劳务、无形资产和不动产征收营业税。2009年,中国全面实施增值税转型改革,将机器设备纳入增值税抵扣范围。

目前,我国正处于经济转型时期,大力发展第三产业,营改增有利于完善税制,消除重复征税;有利于社会专业化分工,促进产业融合;有利于降低企业税收成本,增强企业发展能力;有利于优化投资、消费和出口结构,促进国民经济健康协调发展。

3、为什么要改

从1994年税制改革以来,对营业税的改革的呼声一直不断,主是因为营业税与增值税并行的存在一些弊端,第一、两种税制并存对征管上增加了难度;第二、营业税存在重复征税、税负不公。从国际上看,增值税在国际上是一种成熟的税种,得到广泛认同的一个税种,进行“营改增”是符合国际化的趋势。

二、营业税改增值税产生的影响

1、营业税改革对地方政府的财政收入的影响

我国的增值税改革酝酿了十几年,但一直没有推行,首要问题是营业税是地方税种,而现在我国增值税在中央政府与地方政府按75:25的比例分配,而营业税除部分铁路、银行总行和保险公司总部缴纳的营业税归中央外,其他的营业税归地方政府。取消营业税降影响到地方政府的税收收入。

根据中国财政年鉴数据显示,从1998年开始,我国大部分省的营业税占地方税收收入的比例超过增值税分享收入。到2008年除黑龙江与山西省增值税分享收入高于营业税外,其他省份都是营业税收入高于增值税分享收入,约一半以上营业税是增值税分享收入的两倍。北京市的税收收入中营业税收入是增值税分享收入的4倍。因此,本次改改革后,增值税的分享比例可能会发生变化,以减少营业税改革对地方政府的财政收入的影响。

2、对小规模纳税人的影响

营业税改征增值税后,由于小规模纳税人是按不含税销售额依3%的征收率计算征收增值税,因此,对小规模纳税人而言,其税收负担是增加还是减少,关键看增值税的征收率与原来课征营业税时的税率谁高谁低。除了交通运输业为3%,其他6个服务业的营业税率均为5%,高于小规模纳税人的增值税征收率,因此,即使不考虑价外税因素,其他6个服务业的小规模纳税人的增值税负担都会比原来课征营业税时的营业税负担要低(

3、对一般纳税人的影响

营业税改征增值税后,交通运输业和现代服务业一般纳税人的增值税分别适用11%和6%两档税率,如果一般纳税人没有进项税额可以抵扣的话,由于这两档税率均高于原来征收营业税时的税率,因此,其税收负担明显增加。

但是,通常纳税人都有外购项目,其进项税额可以抵扣,包括外购的机器设备、水费和电费所含的进项税额等,因此,营业税改征增值税后,纳税人的税收负担是增加还是减少,关键在于其外购项目的进项金额占其当期销项金额比重的大小(假设进销项税率一致)。当其比重达到一定水平时,企业的税收负担将与原来持平,这个比重可视为营业税改征增值税后企业的税负平衡点。超过这个水平时税负开始下降,且比重越高,税收负担越轻。

三、营业税改征增值税的意义

第一,有助于增值税体系的完善以及增值税收入的增加。1994年推行的生产型增值税,不允许增值税纳税人抵扣机器设备等货物所含税额,导致增值税链条的不完整。2009年我国增值税由生产型向消费型转变,允许纳税人抵扣。营业税改增值税,使增值税链条基本完整。营业税改增值税,从静态看增加了增值税收入;从动态看由于在最终消费以前的各个环节,税收环环相扣,基本消除了重复征税,促进分工,有助于提高经济效益。

第二,营业税改征增值税有利于我国优化经济结构。营业税改增值税是继2009年全面实施增值税转型之后,货物劳务税收制度的又一次重大改革,也是一项重要的结构性减税措施。将营业税改征增值税,有利于社会专业化分工,降低企业税收成本,增强服务型企业的发展能力,优化投资、消费和出口结构。

第三,有助于试点城市和地区获得制度分割收益,进一步提高相关产业的分工和专业化,提高城市竞争力。营业税改征增值税,提高分工和专业化,同时减轻相关行业消费者负担,可以刺激需求,对试点行业是有利的政策。试点地区可以带动更多企业和人员的加入,扩大试点地区相关产业群集规模,增强企业和区域竞争力。

第四,可以促进我国服务行业的发展,调整产业发展结构。目前的税制将大部分第三产业排除在增值税的征税范围之外,对服务业的发展造成了不利影响。因为营业税是对营业额全额征税,且无法抵扣,使企业为避免重复征税而倾向于“小而全”、“大而全”模式。不利于服务企业的发展,进而在国际贸易中处于劣势。

第五,营业税改征增值税,消除重复征税,社会再生产各个环节的税负下降,企业成本下降,引起物价降低,从而降低通货膨胀水平。长远角度看,营业税改增值税,可以促进产业间、产业内的分工与合作,有益于总体上经济效益的提高。同时对政府间收入分配产生影响。营业税改征增值税由于涉及的两个税种也是地方的主体税制,这要求地方政府尽快推行地方税制度改革,弥补因营业税改征增值税造成的地方税收损失,地方政府应尽快推动地方税的核心房地产税制度改革。

营改增应税服务税目税率对照表【哪些行业的增值税率为5%】

注:提供有形动产租赁服务,税率为17%;提供交通运输业服务,税率为11%;提供现代服务业服务(有形动产租赁服务除外),税率为6%。小规模纳税人增值税征收率为3%。

2016营改增业务范围及税率表明细一览

2016年营改增最新范围有哪些? 营改增税率明细表【哪些行业的增值税率为5%】

【纳入】“营改增”试点的范围是:交通运输业,包括陆路运输(暂不包括铁路运输)、水路运输、航空运输和管道运输;部分现代服务业,

1、是研发和技术服务,包括研发、技术转让、技术咨询、合同能源管理和工程勘察勘探服务; 2、是信息技术服务,包括软件、电路设计及测试、信息系统和业务流程管理服务(如电子商务平台);

3、是文化创意服务,包括设计、商标著作权转让、知识产权、广告和会议展览服务;

4、是物流辅助服务,包括航空、港口码头、货运客运场站、打捞救助、货物运输代理、代理报关、仓储和装卸搬运服务;

5、是有形动产租赁服务,包括有形动产融资租赁和有形动产经营性租赁; 6、是鉴证咨询服务,包括认证、鉴证和咨询服务。

【税率设置】:在现行增值税17%标准税率和13%低税率基础上,新增11%和6%两档低税率。新增税率是按照改革试点行业总体税负不增加或略有下降的原则,依据试点行业营业税实际税负测算的。有形动产租赁适用17%税率,交通运输业适用11%税率,其他部分现代服务业适用6%税率。此外,对于小规模纳税人,增值税征收率为3%。 【增值税税率与征收率】

增值税的计征方式目前主要有两类:

增值税的税率,适用于一般纳税人,目前有17%、13%、11%和6%共四档税率;增值税的征收率适用于小规模纳税人和特定一般纳税人。小规模纳税人统一按3%的征收率计征;对一些特定的一般纳税人,则适用6%、5%、4%、3%四档征收率。

具体来说,征收率为6%的项目包括自来水、小型水力发电单位生产的电力、部分建材产品和生物制品;征收率为5%的项目为中外合作开采的原油、天然气;征收率为4%的项目包括寄售、典当和拍卖商品、销售旧货;征收率为3%的项目为公共交通运输等营改增个别应税服务。 【相关提示】

财税[2014]57号文只是一个征收率的简并调整和降低,并不涉及其他实体政策的变化,但是一般纳税人销售使用过固定资产等特殊项目具体计算增值税时相应的公式应该调整为:销售额=含税销售额/(1+3%)应纳税额=销售额×2%和现行的小规模纳税人计算销售使用过的固定资产增值税的公式是一致的。这个问题需要国家税务总局尽快修改完善《国家税务总局关于增值税简易征收政策有关管理问题的通知》(国税函[2009]90号),否则执行中又会出问题。

营改增之前营业税税率表

税目

1.交通运输业

范围

包括陆路运输、水路运输、航空运输、管道运输和装卸搬运

包括建筑、安装、修缮、装饰和其他工程作业

税率 3%

说明

2.建筑业 3%

2001年减为7%

3.金融保险业 包括金融、保险 5% 2002年减为6% 2003年及以后减为5%

4.邮电通信业 5.文化体育业

包括邮电、电信 包括文化业和体育业

包括经营歌厅、舞厅、卡拉OK歌舞

3% 3%

6.娱乐业 厅、音乐茶座、台球、高尔夫球、保5%-20% 龄球场、游艺场等娱乐场所

包括代理业、旅店业、饮食业、旅游

7.服务业

业、仓储业、租赁业、广告业和其他5% 服务业

8.转让无形资产

包括转让土地使用权、商标权、专利权、非专利权、著作权和商誉 包括销售建筑物或构筑物和销售其他土地附着物

5%

9.销售不动产 5%

营改增后税率变化表

行业名称1

行业名称2

行业名称3 公路运输 缆车运输

陆路运输服务

索道运输

交通运输业

水路运输服务 航空运输服务 管道运输服务

其他陆路运输 水路运输服务 航空运输服务 管道运输服务 研发服务

11%(税率)、3%(征收率)

索道运输 其他陆路运输

11%(税率)、3%(征收率) 水路运输 11%(税率)、3%(征收率) 航空运输 11%(税率)、3%(征收率) 管道运输 6%(税率)、3%(征收率)

其他服务业 转让专利权、转让非专利技术 其他服务业 其他服务业 测绘、勘探 其他服务业 其他服务业 其他服务业 其他服务业 其他服务业 转让商标权、转

商标著作权转让服务

文化创意服务

知识产权服务 广告服务 会议展览服务

6%(税率)、3%(征收率) 6%(税率)、3%(征收率) 6%(税率)、3%(征收率) 6%(税率)、3%(征收率)

让著作权、转让商誉 其他服务业 广告业 其他文化业

5% 5% 3% 5% 3% 3% 3% 5%

税率(征收率)

营业税税目 公路运输 缆车运输

3%

税率

技术转让服务

研发和技术服务

6%(税率)、3%(征收率) 5%

技术咨询服务 合同能源管理服务 工程勘察勘探服务 软件服务

电路设计及测试服务

6%(税率)、3%(征收率) 6%(税率)、3%(征收率) 6%(税率)、3%(征收率) 6%(税率)、3%(征收率) 6%(税率)、3%(征收率) 6%(税率)、3%(征收率) 6%(税率)、3%(征收率) 6%(税率)、3%(征收率)

5% 5% 5% 5% 5% 5% 5% 5%

部分现代 服务业

信息技术服务

信息系统服务 业务流程管理服务 设计服务

航空服务 港口码头服务

6%(税率)、3%(征收率) 6%(税率)、3%(征收率)

航空运输 水路运输 公路运输、其他服务业 水路运输 代理业 代理业 仓储业 装卸搬运

3% 3%

货运客运场站服务 6%(税率)、3%(征收率) 3%、5%

物流辅助服务

打捞救助服务 货物运输代理服务 代理报关服务 仓储服务 装卸搬运服务

6%(税率)、3%(征收率) 6%(税率)、3%(征收率) 6%(税率)、3%(征收率) 6%(税率)、3%(征收率) 6%(税率)、3%(征收率)

3% 5% 5% 5% 3% 5% 5% 5% 5% 5%

有形动产租赁服有形动产融资租赁

务

有形动产经营性租赁 认证服务

鉴证咨询服务

鉴证服务 咨询服务

17%(税率)、3%(征收率) 融资租赁 17%(税率)、3%(征收率) 租赁业 6%(税率)、3%(征收率) 6%(税率)、3%(征收率) 6%(税率)、3%(征收率)

其他服务业 其他服务业 咨询

般纳

服务

售服

税率表 消费税

一、烟

1.甲类卷烟:56%。包括进口卷烟;白包卷烟;手工卷烟 指每大箱(五万支)销售价格在780元(含780元)以上的。

2.乙类卷烟:40%。卷烟。不同包装规格卷烟的销售价格均按每大箱折算不同包装规格卷烟的销售价格均按每大箱(五万支)折算。指每大箱(五万支)销售价格在780元以下的卷烟。甲类卷烟从1994年1月1日起暂减按40%的税率征收消费税。

3.雪茄烟:40%。包括各种规格、型号的雪茄烟。

4.烟丝,30%。包括以烟叶为原料加工生产的不经卷制的散装烟。

二、酒及酒精 25%

1.粮食白酒

2.薯类白酒 15% 用甜菜酿制的白酒,比照薯类白酒征税。

3.黄酒 240元 吨 包括各种原料酿制的黄酒和酒度超过12度(含12度)的土甜酒

4.啤酒 220元 吨 包括包装和散装的啤酒。 无醇啤酒比照啤酒征税。

5.其他酒 10% 包括糠麸白酒,其他原料白酒、土甜酒、复制酒、果木酒、汽酒、药酒 用稗子酿制的白酒比照糠麸酒征收。

6.酒精 5% 包括用蒸馏法和合成方法生产的各种工业酒精、医药酒精、食用酒精

三、化妆品 30% 包括成套化妆品

四、护肤护发品 已改动

包括雪花膏、面油、花露水、头油、发乳、烫发水、染发精、洗面奶、磨砂膏、焗油膏、面膜、按摩膏、洗发水、护发素、浴液、发胶、摩丝及其他护肤护发品。从1994年1月1日起香皂暂减按15%的税率征收消费税。痱子粉、爽身粉不征消费税。

五、贵重首饰及珠宝玉石

1.金银首饰 5% 仅限于金、银和金基、银基合金首饰,以及金银和金基、银基合金的镶嵌首饰。 在零售环节征收消费税。

2.非金银首饰 10% 包括各种珠宝首饰和经采掘、打磨、加工的各种珠宝玉石 在生产环节销售环节征收消费税。

六、鞭炮、焰火 15% 包括各种鞭炮、焰火。 体育上用的发令纸,鞭炮药引线,不按本税目征收。

增值税

一、销售或进口货物除列举的以外 增值税税率,第一项规定:“纳税人销售或者进口货物,除本条第(二 )项、第(三)项规定外,税率为17%。”

二、加工、修理修配劳务 增值税税率,第四项规定:“纳税人提供加工、修理修配劳务,税率为17%。

三、农业产品 13% 包括植物类、动物类

四、粮食、食用植物油 13% 粮食包括稻谷;大米;大豆;小麦;杂粮;鲜山芋、山芋干、山芋粉;经过加工的的面粉(各种花式面粉除外)。 淀粉不属于农产品的范围,应按照17%征收增值税。 食用植物油包括从植物中加工提取的食用油脂及以其为原料生产的混合油。

五、其他货物 13% 包括自来水、暖气、冷气、热水、煤气、石油液化气,天然气、沼气、居民用煤炭制品图书、报纸、杂志饲料、化肥、农药、农机、农膜国务院规定的其他货物

六、出口销售货物 0 原油,柴油、援外出口货物、天然牛黄、麝香、铜及铜基合金、白金、糖、新闻纸等国家规定不予退税。

营业税

一、营业税按照行业、类别的不同分别采用不同的的比例税率,具体规定为:

(一)交通运输业、建筑业、邮电通讯业、文化体育业,税率为3%。

(二)服务业、销售 不动产、转让无形资产,税率为5%。

(三)金融保险业税率为5%。

(四)娱乐业执行5%-20%的幅度税率,具体试用的税率,有各省、自治区、直辖市人民政府根据当地情况在税法规定的幅度类决定。

屠宰税

按照规定,屠宰税的税率分为定额税率和比例税率两种。大多数地区屠宰税实行定额税率,按照屠宰应税牲畜的头数定额征收,具体税额由省级人民政府自行规定。

一般每头猪的税额从几元到十几元不等,每只羊的税额从一元到数元不等,菜牛等大牲畜的税额每头从几元到十几元不等。也有的地区屠宰税按照比例税率计征的,根据规定的比例税率和牲畜宰杀后的实际重量进行征收。

城市维护建设税

城市维护建设税按照纳税人所在地实行差别税率:

1.市区的适用税率为7%。

2.县城、建制镇的适用税率为5%。

3.其他地区的适用税率为1%。

教育费附加

教育费附加的计税依据是纳税人实际缴纳增值税、消费税、营业税的税额。附加率为3%。【哪些行业的增值税率为5%】

土地使用费标准

土地使用费根据地理环境和条件、土地使用用途确定分为五类十级,收费标准按平方米计算,最高每平方米为人民币170元,最低每平方米0.5元。

土地增值税

土地增值税实行的是四级超率累进税率,即以纳税对象数额的相对率为累进依据,按超累方式计算应纳税额的税率。采用超率累进税率,需要确定几项因素:一是纳税对象数额的相对率,土地增值税的增值额与扣除项目金额的比即为相对率。二是把纳税对象的相对率从低到高划分为若干个级次。土地增值税按增值额与扣除项目金额的比率从低到高划分为四个级次,即:增值额未超过扣除项目金额50%的部分;增值额超过扣除项目金额50%、未超过100%的部分;增值额超过扣除项目金额100%、未超过200%的部分;增值额超过扣除项目金额200%的部分。三是按各级次分别规定不同的税率。土地增值税的税率是30%,40%、

50%、60%。

土地增值税实行四级超率累进税率:

按照土地增值税税率表,增值额超过扣除项目金额 50%的部分,税率为 30%。

增值额超过扣除项目金额 50%、未超过扣除项目金额 100%的部分,土地[5]增值税税率为 40%。

增值额超过扣除项目金额 100%、 未超过扣除项目金额 200%的部分,土地增值税税率为 50%。

按照土地增值税税率表,增值额超过扣除项目金额 200%的部分,税率为 60%。

契税

契税税率为3—5%。契税的适用税率,由省、自治区、直辖市人民政府在前款规定的幅度内按照本地区的实际情况确定,并报财政部和国家税务总局备案。

文化事业建设费

文化事业建设费的费率是3%。

耕地占用税

(一)以县为单位(以下同),人均耕地在1亩以下(含1亩)的地区,每平方米为2元至10元;

(二)人均耕地在1亩至2亩(含2亩)的地区,每平方米为1.6元至8元;

(三)人均耕地在2亩至3亩(含3亩)的地区,每平方米为1.3元至6.5元;

(四)人均耕地在3亩以上的地区,每平方米为1元至5元。

农村居民占用耕地新建住宅,按上述规定税额减半征收。

经济特区、经济技术开发区和经济发达、人均耕地特别少的地区,适用税额可以适当提高,但是最高不得超过上述规定税额的50%。

个人所得税的计算及标准

应纳个人所得税税额=应纳税所得额×适用税率-速算扣除数

自2011年09月01日起,中国大陆地区个人所得税起征点(免征额)调整为3500元/月 应纳税所得额=扣除三险一金后月收入-扣除标准

本文来源:http://www.guakaob.com/jianzhugongchengkaoshi/843366.html

上一篇:增值税税率有几种

下一篇:江苏省增值税专用发票税率